マイホームを購入して5年、10年経つとリフォームやリノベーションをしたいという人もいらっしゃるのではないでしょうか。リフォームの際、気になるのがその資金。教育費負担が重くなり、老後資金の準備もしていかなくてはならない中、どこまでリフォームにお金をかけていいのか悩みます。そんなお金の悩みを解決する一つの方法が「住宅ローンの借り換えを行う際にリフォーム資金を上乗せして借りる」というもの。住宅ローンの専門家

ホームローンドクターに相談すると最もお得な住宅ローンの借り換え方法がわかります。

ライフスタイルや家族構成が変わり、リフォーム、リノベーションへ

マイホームを購入後、ライフスタイルや家族構成が変わると、リフォームやリノベーションをしてみたいという方は増えてきます。

例えば戸建てのマイホームを建てて8年経ったAさん夫妻。新築時には2人だった子どもも、その後もう1人生まれて3人になりました。13歳の長男、9歳の長女、6歳の次女の3人です。今までの子ども部屋は2つで、中学生の長男用に1部屋、長女、次女の2人でもう1部屋を使っています。

子どもたちの成長に合わせて、長女と次女が2人で使っている部屋を2つに分け、それぞれの個室にしてあげたいと考えはじめました。部屋を2部屋に分けるリフォームと合わせて、古くなった給湯器の交換、傷みはじめた外壁の塗り替えもできれば行いたいと考えています。

住宅ローンの借り換えにリフォーム資金を上乗せ

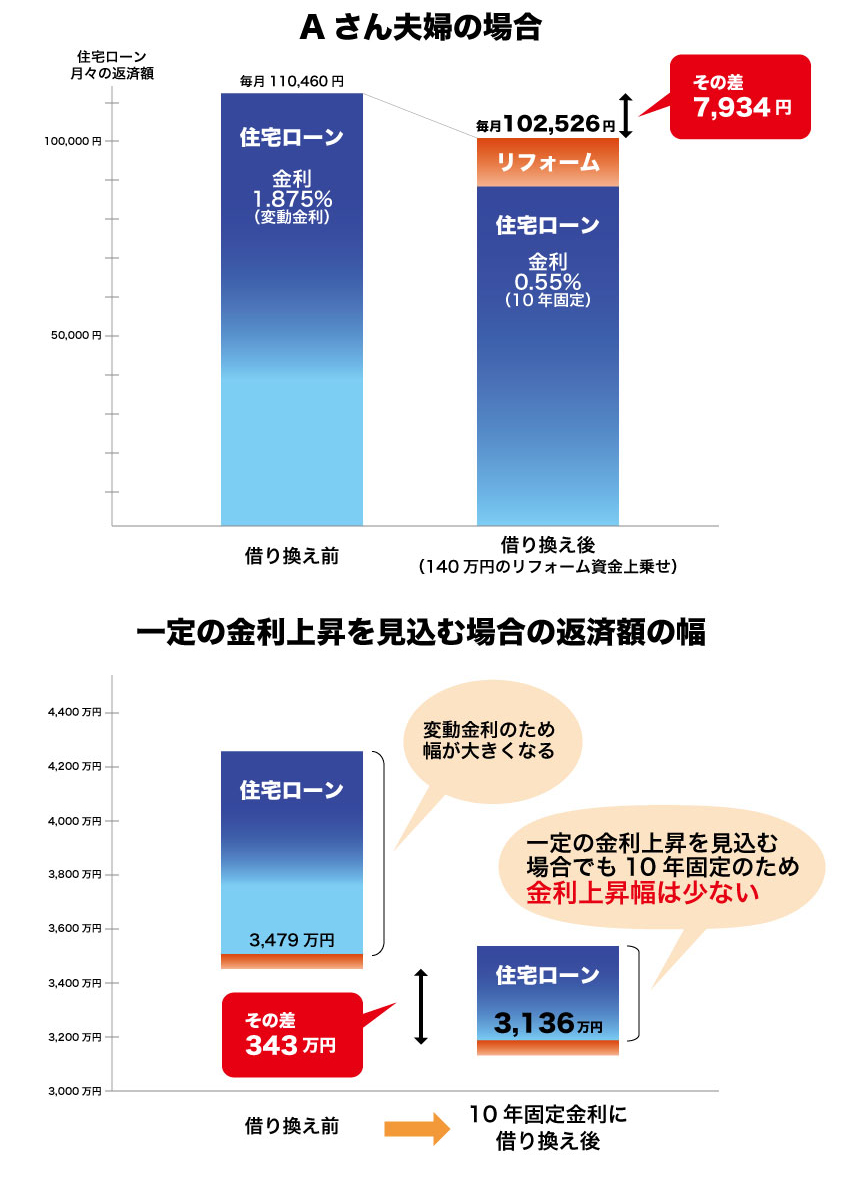

リフォームを検討したAさん夫妻ですが、不安な点はそのリフォーム資金でした。マイホームを建ててくれた住宅工務店に見積りを依頼したところ140万円という返答。子ども3人の教育費負担はこれからどんどんと重くなり、老後資金にも不安のある中、はたして今、140万円をリフォームに使ってしまってよいのだろうか、という悩みがありました。

住宅工務店と話をしていく中で、住宅ローンの借り換えをする際にリフォーム資金を上乗せするとお得になる場合があるらしいという話を聞きました。工務店と提携している

ホームローンドクターという会社のコンサルタントに相談をしてみたところ、やはり住宅ローンの借り換えを行い、その際にリフォーム資金を上乗せして借りると実質の持ち出し0でリフォームを行えることが分かりました。試算してもらった返済額は次のとおりです。

実質無料でリフォームできたAさんの場合

リフォーム資金を上乗せしても住宅ローンの毎月返済額が今までよりも8,000円近く減らせることがわかり、さっそく住宅ローンの借り換えとリフォームを行うことに決めました。今後のトータルの支払も3,479万円から3,136万円へと300万円以上減らすことができましたし、10年固定金利に変えたことで金利が上がっても返済額の上昇を抑えられることも分かりました。

ホームローンドクターが導く解決策とは

マイナス金利で金利が低くなった今、住宅ローンの借り換えをする人は増えていますし、Aさんのように借り換えと合わせてリフォームを行う人も増えています。住宅ローンの借り換えとリフォームを行う際には気をつけるべき点がいくつかある、と

ホームローンドクターの認定コンサルタントは言います。

まず、家計の分析を行い、教育費や老後資金等もしっかり準備できる計画を立てた上で、リフォーム資金を決めること。リフォームをしたがために将来のお金に困るという事態を避けるにはライフプラン全体を考えたお金の計画を立てる必要があります。

金融機関の選択は実質金利で

次に気をつけるべきことは借り換えを行う金融機関の選択は慎重に行うこと。せっかくの借り換えのチャンス、しっかり考えて最もお得になる金融機関を選ぶべき。「たまたま営業してきた銀行で借り換えをしたら確かに200万円得をした。でももっとお得な他行で借り換えていれば実は500万円得をしていた。」というケースはよくあると言います。またインターネット上のランキングで金融機関を決める人も多いですが、返済年数や金額によって順位は変わるし、そもそもランキングはプロが作ったわけではないので正しくないケースが多いとも言います。

借り換え先を選ぶ正しい姿勢は、表面上の金利だけで金融機関を選ぶのではなく、手数料や金利優遇条件の違い等も含めた実質金利で最もお得になる金融機関を選ぶ、という姿勢。全ての金融機関で借り換え時にリフォーム資金を上乗せできるわけではないのでその点も合わせて確認したい点です。

金利種類の選択には家計分析が必須

3点目の気をつけるべき点として、金利種類の選択もきちんと考えることが挙げられます。変動金利で借りている人もAさんのように10年固定金利にすることで金利を低くし、かつ、金利上昇リスクも減らせる場合があります。金利は高くなっても20年固定や全期間固定で金利上昇リスクをさらに小さくすることもできます。家計の分析からどれくらいリスクを取れるかを判断し最適な金利種類を決めていくことが必要です。

借り換えやリフォームを検討する場合これらを踏まえて進めたいですし、もし自分自身で正しい判断ができそうにないと思ったら、

ホームローンドクターというプロに任せることも検討してみてはいかがでしょう。

関連まめ知識

関連Q&A

外観だけじゃない。リビングも美しい片流れ屋根のある住まい

外観だけじゃない。リビングも美しい片流れ屋根のある住まい 落ち着いた色が好き!グレー&モカ色の外観特集

落ち着いた色が好き!グレー&モカ色の外観特集 最高の環境で音楽を楽しみたい方必見!自宅で実現!理想のオーディルームの作り方

最高の環境で音楽を楽しみたい方必見!自宅で実現!理想のオーディルームの作り方 スロープのある家

スロープのある家 黒い壁と木の質感が引き立てあう外観6選

黒い壁と木の質感が引き立てあう外観6選